在加密圈子中,对MiCA的看法差异很大。一些人抱怨它制造了过多的官僚障碍,阻碍了业务增长。另一些人则欢迎它,认为这是全球首个全面、明确的规则集,使企业能够在结构化、无烦扰的环境中运营。

然而,任何打算继续在欧洲开展业务的人,无论他们对欧洲加密市场监管有何看法,都必须将其运营适应这些规则。毕竟,最终实施日期仅剩两周——2024年12月30日。

谁需要适应——以及如何适应?

《加密资产市场》(MiCA)规则于2023年4月20日获得欧洲议会批准,并在2023年6月9日发布于欧盟官方公报后进入过渡阶段。自2024年6月30日起,稳定币发行商和销售商的规则开始适用。自2024年12月30日起,绝对所有加密资产服务提供商都将被纳入MiCA的范围。

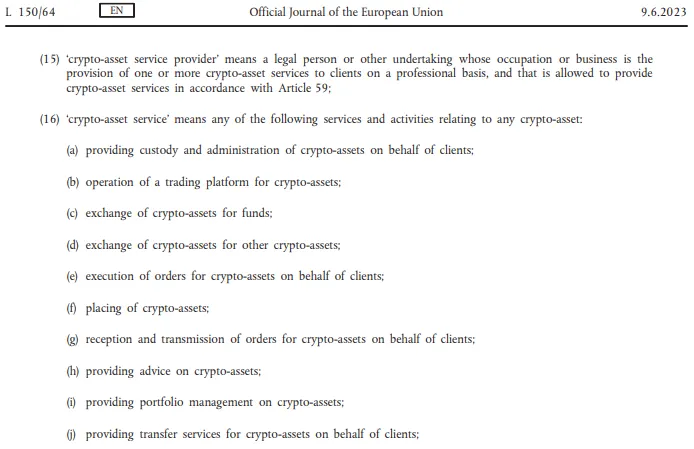

这些服务提供商是谁?支付运营商、汇款公司和交易所立即浮现在脑海中。但MiCA对“加密资产服务提供商”的定义如此广泛,以至于几乎每个加密行业的专业参与者都符合这一描述——甚至是一个加密顾问。

这种广泛的覆盖意味着,如果您的专业活动涉及加密货币并与欧盟有任何联系,那么自12月30日起,您或您的雇主必须满足MiCA的要求。

MiCA强调,其规则旨在保护投资者、打击洗钱并促进透明的商业环境。但许多加密行业的企业早已实施了投资者保护、反洗钱措施和内部合规部门,这些措施远早于这些欧盟特定的法规。随着MiCA全面生效,主要问题不在于加密公司必须引入透明度措施或加强投资者保护。主要挑战在于“授权”的需求,这是新引入的MiCA规则下的要求。

自2024年12月30日起,任何计划在欧盟国家提供加密服务的人必须在这些国家中的一个获得授权。MiCA第59条规定:

“任何人在联盟内不得提供加密资产服务,除非该人是:(a) 根据第63条被授权为加密资产服务提供商的法人或其他实体……”此外,它解释说,国家主管当局颁发、拒绝或撤销此类授权。因此,即使“许可证”一词未出现在MiCA中,“授权”的概念实际上充当了在欧盟提供与加密相关服务所需的许可程序。

到目前为止,并非所有欧盟国家都建立了这种类型许可的程序。西班牙已正式将其推迟到2025年12月,大约四分之一的欧盟成员国根本没有及时推出这一过程。由于这一原因,加密公司请求欧洲证券和市场管理局(ESMA)将剩余的MiCA条款推迟六个月。他们的请求被拒绝。结果是,一个复杂的局面出现了,许多加密公司可能不得不在12月30日暂停其欧洲业务。这一困境在12月11日的ESMA会议上进行了讨论,但没有发布新闻稿。这种沉默很可能表明MiCA生效日期不会发生变化。

如果忽视MiCA会发生什么?稳定币示例

您可以在无视欧盟要求的情况下继续经营业务吗?奇怪的是,有些例子表明您可以——至少暂时可以。这些案例涉及在欧盟提供稳定币。

严格的稳定币监管影响了储备结构和资产地理位置,成为MiCA最具争议的问题之一。自2024年6月30日起,发行人被要求将至少30-60%的储备持有在欧洲银行中。Tether首席执行官Paolo Ardoino最初批评这些措施,认为它们引入了“大规模系统性风险”。

MiCA要求稳定币发行人确保用户随时可以用支持它们的基础资产兑换其代币——无论是美元、欧元还是其他法定货币。但如果资金存放在欧洲银行,该银行可能会因反洗钱努力或流动性问题而拒绝释放资金。欧洲银行多年来一直面临流动性挑战,并增加其在稳定币操作中的角色可能是危险的。在银行破产时,仅有€100,000是对存款人的保证,而最大的稳定币市值达到数百亿。

Tether等主要参与者最初将其旗舰稳定币呈现为与MiCA不一致的产品。USDT储备尚未转移到欧洲银行,但欧洲用户仍然可以在交易所(最大的是Bybit)和通过支付服务(如BitPay)交易USDT。在未经监管的稳定币不再可以合法提供后的五个半月里,没有任何供应商受到制裁。

欧洲官僚机器可能运转缓慢,但并非完全无效。迟早,不遵守MiCA规定的企业将不得不关闭其不合规业务。这就是为什么所有向广泛受众提供稳定币的人都以某种方式寻找解决方案。

与其为相对较小的欧洲市场彻底改革整个业务,公司正在考虑推出单独的小市值稳定币,这些稳定币形式上符合地区监管要求,而无需改变其全球运营模式。

例如,Binance推出了一种名为Binance Credit(BNFCR)的新资产。在Binance USDⓈ-M期货交易模式中,PnL、保证金和费用以BNFCR积分显示。这是为了让欧洲用户即使被禁止使用标准稳定币,也能继续访问期货交易。期货钱包中的任何稳定币余额(USDT、USDC、FDUSD)都可以随时以1:1比例转换为BNFCR。在此模式下,在期货钱包和其他钱包之间转账时,仅可使用BTC、ETH和BNB。BNFCR不能直接提取,但可在提取前转换为BTC、ETH或BNB。

Coinbase, 另一方面,限制, 自2024年12月13日起, 向欧洲客户提供许多稳定币 — 但仅限于此日期之后. 该交易所鼓励用户将未获许可的稳定币转换为具有必要批准的USDC或EURC. (Circle, USDC 的发行方, 已经通过获得电子货币机构 (EMI) 许可证来采取步骤合法化其在欧盟内活动. 这一身份使他们能够继续在欧洲法律框架内运作.) < p > 其他平台,如 < strong > OKX < / strong > , 正 < a href = " https://news.bloomberglaw.com/crypto/crypto-exchange-okx-to-pull-tether-trading-pairs-in-europe " target = " _ blank " >计划 < / a > 扩大欧元交易对数量,以便随着监管环境变化,为客户提供替代选择.< p > 所有这些变化正在发生,而稳定币发行规则已经生效. MiCA 下稳定币监管经验表明,在最初几个月内,公司可以像往常一样继续运营,无视新规则. 但随着时间推移,商业模式将不得不适应 MiCA 的要求或退出欧洲市场.< p >< strong > 2024 年 12 月 30 日之后客户应该期待什么? < p > 如果稳定币示例有所指示,一开始可能不会有太大变化. 向欧洲市场提供服务的加密公司可能会继续这样做. 专注于欧洲市场甚至更本地化的小公司通常已经在欧洲国家设有办事处,并经历过类似于 MiCA 现在所称之为 < strong > “授权” 的过程. 而全球玩家 (如 Bybit 和 Tether) 可能会照常运行其操作.< p > Tether 已宣布计划 < strong > 停止 EURT ,但它表示由于用户对该代币兴趣低. 区块链指标证实了冷淡兴趣:虽然 USDT 的市值超过 1400 亿美元,但只有约 2500 万欧元价值 EURT 在流通.< p > 为防万一, Tether 还投资了 Quantoz, 一家根据 MiCA 规则发行稳定币的公司. 如果需要, Tether 可以通过他们保持对欧洲市场的访问. 其他全球企业可能会采取类似步骤.< p > 最终,我们可能会看到欧洲发展出自己的 < strong > 本地化加密行业 - 一种泻湖,通过代理解决方案与主流全球加密经济分离开来.< p > 对客户最大的威胁是银行可能会拒绝接受来自 “未经授权” 的交易所或其他加密服务资金. 一方面, 交易所有动力为他们的欧洲客户解决这个问题. 另一方面, 如果我们看看最大交易所流量中的欧洲国家份额, 根据吴区块链, 欧洲很少出现在他们前三大来源中.< p > 不太可能解决欧洲客户银行问题成为交易所优先事项. 如果事情变得紧迫, 交易所可以简单地提供自己的支付解决方案, 如借记卡 (如 Bybit 卡), 从而进一步将加密流与法定货币分开. 但这种分离不一定是灾难性的. 在 < a href = "https://rabbit.io/" target = "_self" > Rabbit Swap , 我们长期以来一直在一个保持加密和法定交易分开的范式下运作. 我们的客户自由地交换一种加密货币而无需进入传统银行系统.< p >< strong > 这是永久的吗? < p > 很多加密企业表现出战略灵活性,在寻找最友好的监管环境时跨越司法管辖区移动. 当美国监管环境不确定时 - 美国证券交易委员会 ( SEC ) 的任意解释有效地扼杀了许多加密企业 - 一些美国公司开始寻求欧盟,希望 MiCA 能够提供明确、稳定的规则.< p > 然而 MiCA 是一个 < strong > 高度限制性的规则集 - 在某些方面具有禁止性. 如果美国引入更宽松法律 (这完全有可能), 欧盟可能需要 < strong > 重新考虑 MiCA . 否则, 随着监管收紧以及储备和许可要求变得更加繁重, 加密行业可能会 < strong > 转移回美国 . 目前, 得益于 MiCA, 欧洲在为加密业务建立法律框架方面领先世界. 但这可能很快改变,让该地区落后于全球竞争.< p > 欧盟还有另一项超前立法: < strong > 支付服务指令3 ( < a href = "https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX%3A52023PC0366 " target = "_blank" > PSD3 ). 它将允许获得许可非银行金融公司在欧洲中央银行开设往来账户.这可能创造出由中央银行风险支持而非普通银行有限保证€100,000 的 < strong > 加密友好账户 .这样的机会甚至可能吸引金融市场中最保守部分进入加密领域.< p >但 PSD3 可能要到2027 年才生效.要实施 PSD3 , 首先需要 MiCA 框架 , 因为它为最终可以开设中央银行账户 的 加 密 公 司 的许可奠定基础 .然而 , 到 PSD3 的实际利益可用之时 , MiCA 或许已经让主要 加 密 公司 离开 欧洲 . 那些 公司 更 愿 意 为 加 密 可以 解 决 紧迫 金融 问题 而 非 创造 新 问题 的 地区 客户 服务 . < P >< Strong >结论 < P > 加 密 行业 如何 为 Mi CA 最终 实施 做好 准备 ? 实际上 , 并 没有 真正 准备 . < P > 在 Mi CA 所设计 应对 的 核心 问题 上 — AML 、透明 度 、交易 安全 — 欧洲 公司 长期以来 一直 达到 标准 , 无需 新规 .现在 的主要调整 是官僚程序,而许多国家尚未准备好这一点。 稳定 币 经历 表明 在 Mi CA 下 ,仍然 可以 像以前 一样继续运营 ,暂时 忽略 新规 。时间 不站 在 Mi CA 一边 。 在 可预见 的未来 ,我们可能会看到 更 自由 化 的 美国 加 密 法律 。问题 是 :最终 是 什么 会适应 什么 — 加 密 行业适应 Mi CA 要求 ,还是 Mi CA 框架适应 加 密 全球现实 ?