Kripto çevrelerinde MiCA hakkındaki görüşler geniş bir yelpazede değişiklik göstermektedir. Bazıları, iş büyümesini engelleyen aşırı bürokratik engeller oluşturduğundan şikayet ederken, diğerleri bunu işletmelerin yapılandırılmış, sorunsuz bir ortamda faaliyet göstermelerine olanak tanıyan dünyanın ilk kapsamlı, açıkça tanımlanmış kurallar bütünü olarak memnuniyetle karşılamaktadır.

Avrupa'da iş yapmaya devam etmeyi planlayan herkes, Avrupa kripto-pazar düzenlemeleri hakkında ne hissederse hissetsin, operasyonlarını bu kurallara uyarlamalıdır. Sonuçta, nihai uygulama tarihi sadece iki hafta uzakta - 30 Aralık 2024.

Kimler Uyarlamak Zorunda Kalacak - ve Nasıl?

Kripto Varlık Piyasaları (MiCA) kuralları, 20 Nisan 2023'te Avrupa Parlamentosu tarafından onaylandı ve 9 Haziran 2023'te AB'nin Resmi Gazetesi'nde yayımlandıktan sonra geçiş sürecine girdi. 30 Haziran 2024 itibarıyla, stabilcoin ihraççıları ve satıcıları için kurallar uygulanmaya başladı. 30 Aralık 2024 itibarıyla, kripto-varlık hizmet sağlayıcılarının tamamı MiCA'nın kapsamına girecektir.

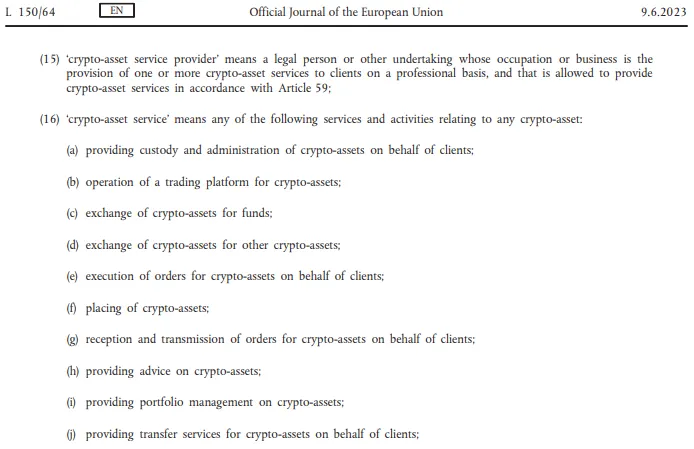

Bu hizmet sağlayıcılar kimlerdir? Ödeme operatörleri, havale şirketleri ve borsalar hemen akla gelir. Ancak MiCA'nın "kripto-varlık hizmet sağlayıcısı" tanımı o kadar geniştir ki neredeyse her profesyonel katılımcı kripto endüstrisinde bu tanıma uyar - hatta bir kripto danışmanı bile.

Bu geniş ağ, profesyonel faaliyetleriniz kripto paralarla ilgiliyse ve Avrupa Birliği ile herhangi bir bağınız varsa, 30 Aralık itibarıyla siz veya işvereninizin MiCA'nın gerekliliklerini karşılaması gerektiği anlamına gelir.

MiCA, kurallarının yatırımcıları korumak, kara para aklamayı önlemek ve şeffaf bir iş ortamını teşvik etmek için tasarlandığını vurgular. Ancak kripto sektöründeki birçok işletme zaten bu AB'ye özgü düzenlemelerden çok önce yatırımcı korumalarını, kara para aklama karşıtı önlemleri ve iç uyum departmanlarını uygulamış durumda. MiCA tam olarak yürürlüğe girdiğinde ana sorun, kripto şirketlerinin şeffaflık önlemleri getirmesi veya yatırımcı korumalarını güçlendirmesi gerektiği değildir. Asıl zorluk, yeni getirilen MiCA kuralları kapsamında "yetkilendirme" ihtiyacıdır.

30 Aralık 2024'ten sonra AB ülkelerinde kripto hizmetleri sunmayı planlayan herkesin bu devletlerden birinde yetkilendirilmiş olması gerekir. MiCA'nın 59. Maddesi şöyle der:

“Bir kişi Birlik içinde kripto-varlık hizmetleri sağlamayacaktır, o kişi: (a) Madde 63 uyarınca kripto-varlık hizmet sağlayıcısı olarak yetkilendirilmiş bir tüzel kişi veya başka bir teşebbüs olmadıkça…”Dahası, bu yetkilendirmeyi ulusal yetkili makamların verdiği, reddettiği veya iptal ettiği açıklanır. Dolayısıyla MiCA'da "lisans" kelimesi geçmese de, “yetkilendirme” kavramı AB'de kripto ile ilgili hizmetler sağlamak için gerekli olan bir lisanslama süreci olarak işlev görür.

Şimdiye kadar tüm AB ülkeleri bu tür lisanslama için prosedürler oluşturmadı. İspanya bunu resmi olarak Aralık 2025'e kadar erteledi ve yaklaşık AB üye ülkelerinin dörtte biri süreci zamanında hayata geçiremedi. Bu yüzden kripto şirketleri Avrupa Menkul Kıymetler ve Piyasalar Kurumu'ndan (ESMA) kalan MiCA hükümlerini altı ay ertelemesini istedi. Talepleri reddedildi. Sonuç olarak birçok kripto şirketinin Avrupa operasyonlarını 30 Aralık'ta durdurmak zorunda kalabileceği karmaşık bir durum ortaya çıktı. Bu durum 11 Aralık'ta ESMA toplantısında tartışıldı ancak herhangi bir basın açıklaması yapılmadı. Büyük olasılıkla bu sessizlik MiCA'nın yürürlük tarihine dair bir değişiklik olmayacağını gösteriyor.

MiCA'yı Görmezden Gelirseniz Ne Olur? Stabilcoin Örneği

AB'nin gerekliliklerini görmezden gelerek iş yapmaya devam edebilir misiniz? Garip bir şekilde, bunu yapabileceğinizi öne süren örnekler var — en azından bir süreliğine. Bu vakalar AB'de stabilcoin sunmayı içerir.

Sıkı stabilcoin düzenlemesi, hem rezervlerin yapısını hem de varlıkların coğrafi konumunu etkileyen MiCA'nın en tartışmalı konularından biri haline geldi. 30 Haziran 2024'ten beri ihraççılar rezervlerinin en az %30–60'ını Avrupa bankalarında tutmak zorundadırlar. Tether'in CEO'su Paolo Ardoino başlangıçta bu önlemleri eleştirmişti, bu önlemlerin “büyük bir sistemik risk” oluşturduğunu savunarak.

MiCA stabilcoin ihraççılarının kullanıcıların tokenlerini her an destekleyen altta yatan varlıklarla değiştirebilmelerini sağlamalarını gerektirir — bu dolarlar, avrolar veya başka bir fiat para olabilir. Ancak para Avrupa bankasında tutuluyorsa bu banka kara para aklamayı önleme çabaları veya likidite sorunları nedeniyle parayı serbest bırakmayı reddedebilir. Avrupa bankaları uzun yıllardır likidite zorluklarıyla karşı karşıya kalmıştır ve stabilcoin operasyonlarında rollerini artırmak tehlikeli olabilir. Bir bankanın iflas etmesi durumunda sadece €100.000 mevduat sahiplerine garanti edilirken en büyük stabilcoinlerin sermayeleri on milyarlarca dolara ulaşmaktadır.

Tether gibi büyük oyuncular başlangıçta amiral gemisi stabilcoinlerini MiCA ile uyumlu olmayan ürünler olarak sundular. USDT'nin rezervleri henüz Avrupa bankalarına taşınmadı ancak Avrupa kullanıcıları hala USDT'yi borsalarda (en büyük olanı Bybit) ve ödeme hizmetleri aracılığıyla (örneğin BitPay) ticaret yapabiliyorlar. Düzenlenmemiş stabilcoinlerin yasal olarak sunulamayacağı beş buçuk ayda hiçbir sağlayıcı yaptırım görmedi.

Avrupa bürokratik makinesi yavaş olabilir ancak tamamen etkisiz değildir. Er ya da geç MiCA'ya uymayan işletmeler uyumsuz operasyonlarını kapatmak zorunda kalacaktır. Bu yüzden geniş kitlelere stabilcoin sunan herkes bir şekilde çözümler aramaktadır.

Tüm işlerini nispeten küçük Avrupa pazarı için yeniden yapılandırmak yerine şirketler bölgesel düzenleyici gerekliliklere resmi olarak uyan ancak küresel operasyonel modellerini değiştirmeyen ayrı küçük sermayeli stabilcoinler başlatmayı düşünüyorlar.

Örneğin Binance, Binance Kredisi (BNFCR) adlı yeni bir varlık tanıttıtanıttı. Binance'in USDⓈ-M vadeli işlem modunda PnL, marj ve ücretler BNFCR kredileri olarak gösterilir. Bu, Avrupalı kullanıcıların standart stabilcoinleri kullanmaları yasaklanmış olsa bile vadeli işlemlere erişmeye devam edebilmeleri için yapıldı. Vadeli işlem cüzdanındaki herhangi bir stabilcoin bakiyesi (USDT, USDC, FDUSD) her an BNFCR'a 1:1 oranında dönüştürülebilir. Bu modda vadeli işlem cüzdanı ile diğer cüzdanlar arasında transfer yaparken yalnızca BTC, ETH ve BNB kullanılabilir. BNFCR doğrudan çekilemez ancak çekimden önce BTC, ETH veya BNB'ye dönüştürülebilir.

Kendi adına Coinbase, Avrupalı müşteriler için birçok stabilcoine erişimi kısıtladıkısıtladı- ancak sadece 13 Aralık 2024'ten itibaren başladı. Borsa kullanıcıları lisanssız stabilcoinlerini gerekli onaylara sahip olan USDC veya EURC'ye dönüştürmeye teşvik ediyor (Circle, USDC'nin ihraççısı, AB'deki faaliyetlerini yasallaştırmak için Elektronik Para Kurumu (EMI) lisansı alarak adımlar atmıştır. Bu statü onların Avrupa'nın yasal çerçevesi içinde faaliyet göstermeye devam etmelerine olanak tanır.)

OKX, düzenleyici ortam değiştikçe müşterilere stabilcoinlere alternatifler sunmak için euro ticaret çiftlerinin sayısını artırmayı planlıyorplanlıyor.

Tüm bu değişiklikler şu anda gerçekleşiyor ve stabilcoin sunma kuralları zaten yürürlükteyken oluyorlar. MiCA altındaki stabilcoin düzenlemesi deneyimi gösteriyor ki ilk birkaç ay boyunca işletmeler yeni kuralları görmezden gelerek her zamanki gibi faaliyetlerine devam edebilirler. Ancak zamanla iş modeli MiCA'nın gerekliliklerine uyacak şekilde uyarlanmalı ya da Avrupa pazarını terk etmelidir.

Müşteriler 30 Aralık 2024 Sonrası Ne Beklemeli?

Eğer stabilcoin örneği herhangi bir gösterge ise başlangıçta pek fazla şey değişmeyebilir. Avrupa pazarına hizmet sunan kripto şirketleri muhtemelen bunu yapmaya devam edeceklerdir. Daha küçük şirketler Avrupa pazarına odaklanmış ya da daha yerel olanlar genellikle zaten Avrupa ülkelerinde ofislere sahiptir ve şimdi MiCA'nın "yetkilendirme" dediğine benzer bir süreçten geçmişlerdir. Ve global oyuncular (Bybit ve Tether gibi) operasyonlarını her zamanki gibi sürdürebilirler.

Tether EURT'yi sona erdirmeyi planladığını duyurdu ancak token'e düşük kullanıcı ilgisi nedeniyle olduğunu belirtti. Blockchain metrikleri de ilgiyi teyit ediyor: USDT'nin piyasa değeri $140 milyarın üzerindeyken dolaşımda sadece yaklaşık €25 milyon EURT bulunmaktadır.

Tether ayrıca MiCA'nın kurallarına göre stabilcoin çıkaran Quantoz adında bir şirkete yatırım yaptı; gerekirse Tether onlar aracılığıyla Avrupa pazarına erişimini sürdürebilir. Diğer global işletmeler benzer adımlar atabilir.

Nihayetinde Avrupa'nın kendi yerelleştirilmiş kripto endüstrisini geliştirdiğini görebiliriz — ana akım global kripto ekonomisinden proxy çözümlerle ayrılmış bir tür lagün.

Müşteriler için en büyük tehdit bankaların "yetkisiz" borsalardan veya diğer kripto hizmetlerinden gelen fonları kabul etmeyi reddedebileceğidir. Bir yandan borsaların Avrupalı müşterileri için bu sorunu çözme teşviki vardır; diğer yandan en büyük borsaların trafiğinde Avrupa ülkelerinin payına bakarsak Wu Blockchain'e göre Avrupa nadiren ilk üç hacim kaynağı arasında yer alır.

Borsaların Avrupalı müşterilerin bankacılık sorunlarını çözmek öncelikli hale gelmesi pek olası değildir; işler sıkışırsa borsalar kendi ödeme çözümlerini sunabilirler — örneğin Bybit Kart gibi banka kartları — ki bu da kripto akışlarını fiat paradan daha da ayıracaktır; ama bu ayrım mutlaka felaket değildir; Rabbit Swap'daRabbit Swap'da, uzun zamandır kripto ve fiat işlemlerini ayrı tutan bir paradigma içinde çalışıyoruz; müşterilerimiz hiçbir zaman geleneksel bankacılık sistemine adım atmadan bir kripto parayı başka biriyle özgürce takas ediyorlar.

Bunun Kalıcı mı?

Pek çok kripto işletmesi stratejik esneklik gösteriyor; dostane düzenleyici iklim arayışı içinde yargılar arasında hareket ediyorlar; ABD düzenleyici ortamının belirsiz olduğu zamanlarda — SEC'in keyfi yorumlarının birçok kripto işletmesini boğduğu yerde — bazı Amerikan şirketleri AB'ye bakmaya başladı; MiCA'nın net ve istikrarlı kurallar sağlayacağını umuyorlardı;< p >Ancak MiCA bazı yönlerden yasaklayıcı — son derece kısıtlayıcı bir dizi kuraldır; ABD daha izin verici yasalar getirirse (ki tamamen mümkündür), AB MiCA'yı yeniden düşünmek zorunda kalabilir; aksi takdirde düzenleme sıkılaşırsa ve rezerv gereklilikleri ile lisanslama daha zahmetli hale gelirse kripto endüstrisi tekrar ABD'ye kayabilir; şu anda MiCA sayesinde Avrupa dünyada kripto işi için yasal çerçeve oluşturma konusunda liderdir; ama bu hızla değişebilir; bölgeyi küresel rekabette geride bırakabilir;< p >AB önde olduğu başka bir mevzuata sahiptir: Ödeme Hizmetleri Yönergesi 3 (< a href = "https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX%3A52023PC0366" target = "_blank">PSD3< / a >); lisanslı banka dışı finansal şirketlerin Avrupa merkez bankalarında muhabir hesap açmasına izin verecektir; bu sadece sıradan bankanın sınırlı €100000 garantisi değil merkez bankası riskiyle desteklenen kriptodostu hesaplar yaratabilir; böyle fırsatlar finansal piyasaların en muhafazakar segmentlerini bile çekebilir;< p >Ancak PSD3 yalnızca 2027 yılında yürürlüğe girebilir; PSD3'ü uygulamak için önce MiCA çerçevesi gereklidir çünkü sonunda merkez banka hesapları açabilecek kripto şirketlerinin lisanslanması için temeli oluşturur; PSD3'ün gerçek dünya faydaları kullanılabilir hale geldiğinde ise MiCA büyük olasılıkla büyük kripto işletmelerini zaten Avrupa'dan uzaklaştırmış olabilir; bu işletmeler daha çok finansal sorunları çözmek yerine yeni sorunlar yaratan bölgelerdeki müşterilere hizmet vermekle ilgilenmektedir;< p >< strong >Sonuçlar< / strong >< p >Kripto endüstrisi MiCA'nın nihai uygulamasına nasıl hazırlandı? Gerçek şu ki pek hazırlıklı değil;< p >MiCA'nın ele almak üzere tasarlandığı temel konular söz konusu olduğunda — AML şeffaflık işlem güvenliği — Avrupalı şirketler uzun zamandır yeni kurallar olmadan standartlara uygun durumda idi; asıl uyum şimdi bürokratik prosedürlere yöneliktir ve birçok ülke buna henüz hazır değil; stabilcoin deneyimi gösteriyor ki altında hala mümkün olduğu sürece yeni kuralları görmezden gelerek her zamanki gibi faaliyetlerine devam edilebilir; zaman MiCA'nın yanında değil; yakın gelecekte daha liberalize edilmiş ABD kripto yasası görebiliriz; soru şu: sonunda ne neye uyum sağlayacak — kripto endüstrisi mi MiCA'nın gerekliliklerine yoksa küresel gerçekliklere mi?