As opiniões sobre o MiCA variam amplamente nos círculos de criptomoedas. Alguns reclamam que ele cria obstáculos burocráticos excessivos que sufocam o crescimento dos negócios. Outros o acolhem como o primeiro conjunto abrangente e claramente definido de regras do mundo que permite que as empresas operem em um ambiente estruturado e sem problemas.

No entanto, qualquer um que pretenda continuar fazendo negócios na Europa, independentemente de como se sinta sobre a regulamentação do mercado de criptomoedas europeu, deve adaptar suas operações a essas regras. Afinal, a data final de implementação está a apenas duas semanas de distância — 30 de dezembro de 2024.

Quem Terá que se Adaptar — e Como?

As regras do Mercado de Criptoativos (MiCA) foram aprovadas pelo Parlamento Europeu em 20 de abril de 2023 e entraram em uma fase de transição após sua publicação no Jornal Oficial da UE em 9 de junho de 2023. Em 30 de junho de 2024, as regras para emissores e vendedores de stablecoins começaram a ser aplicadas. A partir de 30 de dezembro de 2024, absolutamente todos os provedores de serviços de criptoativos estarão sob o escopo do MiCA.

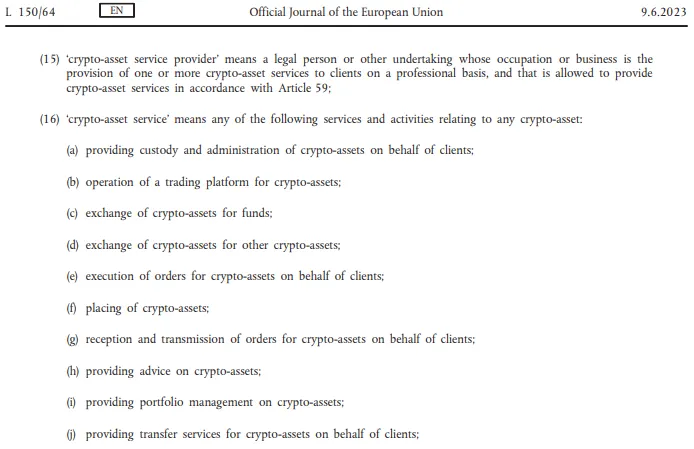

Quem são esses provedores de serviços? Operadores de pagamentos, empresas de remessas e corretoras vêm imediatamente à mente. Mas a definição do MiCA para um “provedor de serviços de criptoativos” é tão ampla que praticamente todo participante profissional da indústria cripto se encaixa na descrição — até mesmo um consultor cripto.

Essa rede ampla significa que se suas atividades profissionais envolvem criptomoedas e têm qualquer ligação com a União Europeia, então, a partir de 30 de dezembro, você ou seu empregador devem atender aos requisitos do MiCA.

O MiCA enfatiza que suas regras são projetadas para proteger investidores, combater a lavagem de dinheiro e fomentar um ambiente empresarial transparente. Mas muitas empresas no setor cripto já implementaram proteções aos investidores, medidas contra lavagem de dinheiro e departamentos internos de conformidade bem antes dessas regulamentações específicas da UE. O principal problema, à medida que o MiCA entra em vigor total, não é que as empresas cripto devam introduzir medidas de transparência ou fortalecer as proteções aos investidores. O principal desafio reside na necessidade de “autorização” sob as novas regras introduzidas pelo MiCA.

Após 30 de dezembro de 2024, qualquer pessoa planejando oferecer serviços cripto em países da UE deve ser autorizada em um desses estados. O Artigo 59 do MiCA afirma:

“Uma pessoa não deve fornecer serviços de criptoativos, dentro da União, a menos que essa pessoa seja: (a) uma pessoa jurídica ou outra empresa autorizada como provedor de serviços de criptoativos em conformidade com o Artigo 63...”Ainda mais, explica que as autoridades nacionais competentes emitem, recusam ou revogam tal autorização. Portanto, mesmo que a palavra “licença” não apareça no MiCA, o conceito de “autorização” funciona efetivamente como um processo de licenciamento necessário para fornecer serviços relacionados a cripto na UE.

Até agora, nem todos os países da UE estabeleceram procedimentos para esse tipo de licenciamento. A Espanha adiou oficialmente até dezembro de 2025, e cerca de um quarto dos estados membros da UE simplesmente não conseguiram implementar o processo a tempo. Por causa disso, as empresas cripto pediram à Autoridade Europeia dos Valores Mobiliários e dos Mercados (ESMA) para adiar as disposições restantes do MiCA por seis meses. Seu pedido foi negado. Como resultado, uma situação complicada surgiu onde muitas empresas cripto podem ter que interromper suas operações europeias em 30 de dezembro. Esse dilema foi discutido em uma reunião da ESMA em 11 de dezembro, mas nenhum comunicado à imprensa seguiu-se. Muito provavelmente, esse silêncio sugere nenhuma mudança na data efetiva do MiCA.

O Que Acontece se Você Ignorar o MiCA? O Exemplo das Stablecoins

Pode-se continuar fazendo negócios ignorando os requisitos da UE? Curiosamente, há exemplos que sugerem que sim — pelo menos por um tempo. Esses casos envolvem a oferta de stablecoins na UE.

A regulamentação rígida das stablecoins, afetando tanto a estrutura das reservas quanto a localização geográfica dos ativos, tornou-se uma das questões mais controversas do MiCA. Desde 30 de junho de 2024, os emissores são obrigados a manter pelo menos 30–60% das suas reservas em bancos europeus. O CEO da Tether, Paolo Ardoino, inicialmente criticou essas medidas, argumentando que elas introduzem “um grande risco sistêmico.”

O MiCA exige que os emissores das stablecoins garantam que os usuários possam resgatar seus tokens a qualquer momento pelos ativos subjacentes que os respaldam — sejam dólares, euros ou outra moeda fiduciária. Mas se o dinheiro estiver depositado em um banco europeu, esse banco pode se recusar a liberá-lo, citando esforços contra lavagem de dinheiro ou problemas de liquidez. Os bancos europeus enfrentam desafios relacionados à liquidez há muitos anos e aumentar seu papel nas operações com stablecoins pode ser perigoso. No caso da falência do banco, apenas €100.000 são garantidos aos depositantes enquanto as maiores capitalizações das stablecoins chegam a dezenas bilhões.

Atores importantes como Tether inicialmente apresentaram suas stablecoins principais como produtos não alinhados com o MiCA. As reservas do USDT não foram transferidas para bancos europeus; ainda assim os usuários europeus podem trocar USDT nas exchanges (sendo a maior delas Bybit) e através dos serviços pagamento (como BitPay). Nos cinco meses e meio desde que stablecoins não regulamentadas não poderiam mais ser legalmente oferecidas, nenhum dos fornecedores enfrentou sanções.

A burocracia europeia pode ser lenta mas não é completamente ineficaz. Mais cedo ou mais tarde empresas não conformes com o MiCA terão que encerrar suas operações não conformes. É por isso que todos aqueles oferecendo stablecoins para uma ampla audiência estão procurando soluções.

No lugar reformular todo seu negócio para um mercado europeu relativamente pequeno empresas estão considerando lançar stablecoins separadas e pequenas-capitalizações que formalmente atendem requisitos regulatórios regionais sem alterar seu modelo operacional global.

Por exemplo Binance, introduziu, um novo ativo chamado Binance Credit (BNFCR). No modo USDⓈ-M futuros PnL margem taxas são exibidas como créditos BNFCR Isso foi feito para permitir usuários europeus continuarem acessando negociação futuros mesmo se proibidos usar stablecoins padrão Qualquer saldo stablecoin (USDT USDC FDUSD) na carteira futuros pode ser convertido BNFCR numa razão 1:1 qualquer momento Ao transferir entre carteira futuros outras carteiras neste modo apenas BTC ETH BNB podem ser usados BNFCR não pode ser retirado diretamente mas pode ser convertido BTC ETH BNB antes retirada.

Coinbase, por sua vez restringiu acesso muitas stablecoins clientes europeus mas só começando dezembro 13 2024 A exchange encoraja usuários converterem stablecoins não licenciadas USDC EURC quais possuem aprovações necessárias (Círculo, emissor USDC já tomou medidas legalizar atividades na UE obtendo licença Instituição Dinheiro Eletrônico EMI Esse status permite continuar operando dentro quadro legal europeu.)

Outras plataformas como OKX, estão planejando expandir número pares negociação euro dar clientes alternativas stablecoins enquanto cenário regulatório muda.

Todas essas mudanças estão acontecendo agora enquanto regras oferta stablecoin já estão vigentes A experiência com regulamentação stablecoin sob MiCA mostra durante primeiros meses negócios podem continuar operando muito como sempre ignorando novas regras Mas ao longo tempo modelo negócios terá adaptar requisitos MiCA ou deixar mercado europeu.

O Que os Clientes Devem Esperar Após Dezembro 30 2024?

Se exemplo stablecoin for indicação muita coisa pode não mudar primeiro Empresas cripto ofereceram seus serviços mercado europeu provavelmente continuarão fazendo isso Empresas menores focadas mercado europeu ou até mais locais muitas vezes já possuem escritórios países europeus passaram por algo semelhante ao que MiCA agora chama “autorização.” E jogadores globais (como Bybit Tether) podem continuar executando operações normalmente.

Tether anunciou planos descontinuar EURT mas citou baixo interesse usuário token como razão Métricas blockchain confirmam interesse morno enquanto capitalização USDT excede $140 bilhões há apenas cerca €25 milhões EURT circulação.

Apenas caso Tether também investiu Quantoz uma empresa emissora stablecoins acordo regras MiCA Se necessário Tether pode manter acesso mercado europeu através deles Outras empresas globais podem tomar medidas semelhantes.

No fim podemos ver Europa desenvolver própria indústria cripto localizada — tipo lagoa separada soluções proxy economia global cripto mainstream maior ameaça clientes é bancos podem recusar creditar fundos provenientes exchanges “não autorizadas” outros serviços cripto Por um lado exchanges têm incentivo resolver problema clientes europeus Por outro lado se olharmos participação países europeus tráfego maiores exchanges Europa raramente aparece top três fontes volume segundo Wu Blockchain.

Pouco provável resolver problemas bancários clientes europeus tornar-se-á prioridade exchanges Se chegar empurrão exchanges podem simplesmente oferecer próprias soluções pagamento como cartões débito (como Bybit Card) qual separaria ainda mais fluxos cripto dinheiro fiduciário Mas essa separação necessariamente desastre No Rabbit Swap, operamos há muito tempo dentro paradigma mantém transações cripto fiduciárias distintas Nossos clientes trocam uma criptomoeda por outra livremente nunca precisando entrar sistema bancário tradicional.

Isto é Permanente?

Muitos negócios cripto mostram flexibilidade estratégica movendo-se entre jurisdições busca clima regulatório amigável Quando ambiente regulatório EUA incerto onde interpretações arbitrárias SEC estrangularam efetivamente muitos negócios cripto algumas empresas americanas começaram olhar UE esperando MiCA forneceria regras claras estáveis.No entanto MiCA é conjunto altamente restritivo regras proibitivo alguns aspectos Se EUA introduzirem leis mais permissivas (o qual totalmente possível) UE pode ter repensar MiCA Caso contrário enquanto regulamentação aperta requisitos reservas licenciamento tornam-se mais onerosos indústria cripto pode voltar EUA Agora graças MiCA Europa lidera mundo estabelecendo estrutura legal negócio cripto Mas isso poderia mudar rapidamente deixando região atrás competição global.A UE tem outra peça legislação onde está à frente curva Diretiva Serviços Pagamento 3 (PSD3). Permitirá empresas financeiras não bancárias licenciadas abrirem contas correspondentes bancos centrais europeus Isso poderia criar contas amigáveis cripto apoiadas risco banco central — não apenas garantia limitada banco regular €100000 Tais oportunidades poderiam atrair até segmentos mais conservadores mercados financeiros cripto.No entanto PSD3 só poderá entrar vigor em 2027 Para implementar PSD3 estrutura MiCA necessária primeiro pois estabelece base licenciamento empresas cripto eventualmente poderiam abrir contas banco central Até momento benefícios reais PSD3 tornarem-se disponíveis no entanto MiCA já poderia ter afastado principais negócios cripo Europa Esses negócios têm mais interesse atender clientes regiões onde cripo resolve problemas financeiros urgentes ao invés criar novos problemas.Conclusões