MiCA पर विचार क्रिप्टो सर्कल्स में बहुत भिन्न होते हैं। कुछ लोग शिकायत करते हैं कि यह अत्यधिक नौकरशाही बाधाएँ उत्पन्न करता है जो व्यापारिक वृद्धि को रोकते हैं। अन्य इसे दुनिया के पहले व्यापक, स्पष्ट रूप से परिभाषित नियमों के सेट के रूप में स्वागत करते हैं जो व्यवसायों को एक संरचित, समस्या-मुक्त वातावरण में काम करने की अनुमति देते हैं।

जो कोई भी यूरोप में व्यापार जारी रखने का इरादा रखता है, चाहे वे यूरोपीय क्रिप्टो-बाज़ार विनियम के बारे में कैसा भी महसूस करें, उन्हें अपनी गतिविधियों को इन नियमों के अनुसार अनुकूलित करना होगा। आखिरकार, अंतिम कार्यान्वयन तिथि बस दो सप्ताह दूर है — 30 दिसंबर, 2024।

कौन अनुकूलित करेगा — और कैसे?

क्रिप्टो-एसेट्स (MiCA) नियमों में बाजार को यूरोपीय संसद द्वारा 20 अप्रैल, 2023 को अनुमोदित किया गया था और 9 जून, 2023 को ईयू के आधिकारिक जर्नल में उनके प्रकाशन के बाद एक संक्रमणकालीन चरण में प्रवेश किया गया। 30 जून, 2024 को स्थिरकॉइन जारीकर्ताओं और विक्रेताओं के लिए नियम लागू होने लगे। 30 दिसंबर, 2024 तक, सभी क्रिप्टो-एसेट सेवाओं के प्रदाता MiCA के दायरे में आ जाएंगे।

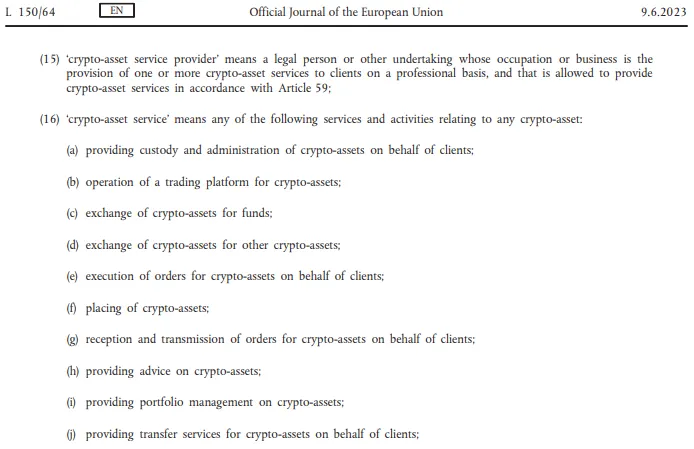

ये सेवा प्रदाता कौन हैं? भुगतान ऑपरेटर, प्रेषण कंपनियाँ, और एक्सचेंज तुरंत दिमाग में आते हैं। लेकिन MiCA की "क्रिप्टो-एसेट सेवा प्रदाता" की परिभाषा इतनी विस्तृत है कि लगभग हर पेशेवर प्रतिभागी क्रिप्टो उद्योग में इसका वर्णन फिट करता है — यहाँ तक कि एक क्रिप्टो सलाहकार भी।

इस व्यापक जाल का अर्थ है कि यदि आपकी पेशेवर गतिविधियाँ क्रिप्टोकरेंसी से जुड़ी हैं और उनका यूरोपीय संघ से कोई संबंध है, तो 30 दिसंबर से आप या आपका नियोक्ता MiCA की आवश्यकताओं को पूरा करना होगा।

MiCA जोर देता है कि उसके नियम निवेशकों की सुरक्षा करने, मनी लॉन्ड्रिंग का मुकाबला करने और एक पारदर्शी व्यापारिक वातावरण को बढ़ावा देने के लिए डिज़ाइन किए गए हैं। लेकिन क्रिप्टो क्षेत्र के कई व्यवसाय पहले ही निवेशक सुरक्षा उपायों, मनी लॉन्ड्रिंग विरोधी उपायों और आंतरिक अनुपालन विभागों को लागू कर चुके हैं जो इन ईयू-विशिष्ट विनियमों से पहले थे। मुख्य समस्या यह नहीं है कि क्रिप्टो कंपनियों को पारदर्शिता उपायों को पेश करना होगा या निवेशक सुरक्षा को मजबूत करना होगा क्योंकि MiCA पूरी तरह से लागू हो जाता है। प्राथमिक चुनौती "प्राधिकरण" की आवश्यकता में निहित है जो नए पेश किए गए MiCA नियमों के तहत है।

30 दिसंबर, 2024 के बाद, किसी भी व्यक्ति को जो ईयू देशों में क्रिप्टो सेवाएं प्रदान करने की योजना बना रहा है, उसे उन राज्यों में से किसी एक में अधिकृत होना चाहिए। MiCA के अनुच्छेद 59 में कहा गया है:

"कोई व्यक्ति संघ के भीतर क्रिप्टो-एसेट सेवाएं प्रदान नहीं करेगा जब तक कि वह व्यक्ति: (a) एक कानूनी व्यक्ति या अन्य उपक्रम नहीं होता जिसे अनुच्छेद 63 के अनुसार क्रिप्टो-एसेट सेवा प्रदाता के रूप में अधिकृत किया गया हो..."इसके अलावा, यह बताता है कि राष्ट्रीय सक्षम प्राधिकरण ऐसे प्राधिकरण जारी करते हैं, अस्वीकार करते हैं या रद्द करते हैं। इसलिए भले ही शब्द "लाइसेंस" MiCA में नहीं दिखाई देता हो, "प्राधिकरण" का अवधारणा प्रभावी रूप से ईयू में क्रिप्टो-संबंधित सेवाएं प्रदान करने के लिए आवश्यक लाइसेंसिंग प्रक्रिया के रूप में कार्य करता है।

अब तक सभी ईयू देशों ने इस प्रकार की लाइसेंसिंग के लिए प्रक्रियाएँ स्थापित नहीं की हैं। स्पेन ने इसे आधिकारिक तौर पर दिसंबर 2025 तक स्थगित कर दिया है और लगभग ईयू सदस्य राज्यों का एक चौथाई हिस्सा समय पर प्रक्रिया शुरू करने का प्रबंधन नहीं कर पाया है। इस कारण से, क्रिप्टो कंपनियों ने यूरोपियन सिक्योरिटीज एंड मार्केट्स अथॉरिटी (ESMA) से शेष MiCA प्रावधानों को छह महीने तक स्थगित करने का अनुरोध किया था। उनका अनुरोध अस्वीकार कर दिया गया था। परिणामस्वरूप, एक जटिल स्थिति उभर आई है जहां कई क्रिप्टो कंपनियों को अपने यूरोपीय संचालन को 30 दिसंबर को रोकना पड़ सकता है। इस समस्या पर ESMA बैठक में 11 दिसंबर को चर्चा की गई थी लेकिन कोई प्रेस विज्ञप्ति जारी नहीं हुई थी। सबसे अधिक संभावना यह चुप्पी इंगित करती है कि MiCA की प्रभावी तिथि में कोई परिवर्तन नहीं होगा।

क्या होता है यदि आप MiCA की अनदेखी करते हैं? स्थिरकॉइन उदाहरण

क्या आप ईयू की आवश्यकताओं की अनदेखी करके व्यापार कर सकते हैं? अजीब बात यह है कि कुछ उदाहरण सुझाते हैं कि आप कर सकते हैं — कम से कम थोड़े समय के लिए। ये मामले ईयू में स्थिरकॉइनों की पेशकश से संबंधित हैं।

कठोर स्थिरकॉइन विनियमन, जो भंडार की संरचना और संपत्तियों के भौगोलिक स्थान दोनों को प्रभावित करता है, MiCA के सबसे विवादास्पद मुद्दों में से एक बन गया था। 30 जून, 2024 से जारीकर्ताओं को अपने भंडार का कम से कम 30–60% यूरोपीय बैंकों में रखने की आवश्यकता होती है। Tether के सीईओ पाओलो अर्दोनियो ने शुरूआत में इन उपायों की आलोचना, करते हुए कहा कि वे "एक बड़ा प्रणालीगत जोखिम" पेश करते हैं।

MiCA स्थिरकॉइन जारीकर्ताओं से अपेक्षा करता है कि वे सुनिश्चित करें कि उपयोगकर्ता किसी भी समय उनके द्वारा समर्थित अंतर्निहित संपत्तियों — चाहे वह डॉलर हो, यूरो हो या कोई अन्य फिएट मुद्रा हो — उनके टोकन का विमुद्रीकरण कर सकें। लेकिन अगर पैसा किसी यूरोपीय बैंक में रखा जाता है तो वह बैंक इसे जारी करने से मना कर सकता है, मनी लॉन्ड्रिंग विरोधी प्रयासों या तरलता मुद्दों का हवाला देते हुए। वर्षों तक यूरोपीय बैंकों ने तरलता चुनौतियों का सामना किया है और स्थिरकॉइन संचालन में उनकी भूमिका बढ़ाना खतरनाक हो सकता है। बैंक दिवालिया होने पर केवल €100,000 जमाकर्ताओं को गारंटी दी जाती है जबकि सबसे बड़े स्थिरकॉइनों की पूंजीकरण दसियों अरबों तक पहुंचती है।

Tether जैसे प्रमुख खिलाड़ियों ने शुरूआत में अपने प्रमुख स्थिरकॉइनों को MiCA के साथ संरेखित नहीं किए गए उत्पादों के रूप में प्रस्तुत किया था। USDT का भंडार अभी तक यूरोपीय बैंकों में स्थानांतरित नहीं किया गया था फिर भी यूरोपीय उपयोगकर्ता अब भी एक्सचेंजों (सबसे बड़ा Bybit) और भुगतान सेवाओं (जैसे BitPay) पर USDT का व्यापार कर सकते हैं। अनियमित स्थिरकॉइनों को कानूनी रूप से पेश नहीं किया जा सकता पांच और आधे महीने बाद भी किसी प्रदाता ने प्रतिबंधों का सामना नहीं किया है।

यूरोपीय नौकरशाही मशीनरी धीमी हो सकती है लेकिन यह पूरी तरह अप्रभावी नहीं होती। जल्द या बाद में जो व्यवसाय MiCA का पालन नहीं करते उन्हें अपनी गैर-अनुपालन संचालन बंद करनी होगी। इसलिए जो लोग व्यापक दर्शकों को स्थिरकॉइन पेश करते हैं वे किसी न किसी तरीके से समाधान खोज रहे हैं।

अपने पूरे व्यवसाय को अपेक्षाकृत छोटे यूरोपीय बाजार के लिए पुनर्संरचना करने के बजाय कंपनियां क्षेत्रीय नियामक आवश्यकताओं को औपचारिक रूप से पूरा करने वाले छोटे कैप वाले अलग-अलग स्थिरकॉइन लॉन्च करने पर विचार कर रही हैं बिना अपने वैश्विक परिचालन मॉडल बदलने के।

उदाहरण के लिए Binance, ने एक नया एसेट Binance Credit (BNFCR) नामक पेश किया था । Binance USDⓈ-M वायदा ट्रेडिंग मोड में PnL मार्जिन और शुल्क BNFCR क्रेडिट्स के रूप में दिखाए जाते थे । ऐसा इसलिए किया गया ताकि यूरोपीय उपयोगकर्ता वायदा व्यापार तक पहुँच प्राप्त कर सकें भले ही उन्हें मानक स्थिरकॉइनों का उपयोग करने से रोका जा रहा हो । वायदा वॉलेट (USDT USDC FDUSD)में किसी भी स्थिरकॉइन बैलेंस BNFCR पर कभी भी1:1 अनुपात पर परिवर्तित किया जा सकता था । इस मोड मे वायदा वॉलेट और अन्य वॉलेट्सके बीच स्थानांतरण करते समय केवल BTC ETHऔर BNBका उपयोग किया जा सकता था । BNFCRको सीधे वापस नही लिया जा सकता था लेकिन इसे BTC ETHया BNBमें परिवर्तित करके वापस लिया जा सकता था ।

Coinbase ने अपनी ओरसे कई स्थिर कॉइनों तक पहुंच सीमित कर दी थी -लेकिन केवल13 दिसंबर2024से शुरू होकर । एक्सचेंज उपयोगकर्ताओंको गैर लाइसेंस प्राप्त स्थिर कॉइनोंको USDC या EURCमें परिवर्तित करनेके लिए प्रोत्साहित करता था जिनके पास आवश्यक अनुमोदन होते थे । (< strong >Circle USDCका जारीकर्ता पहले ही EMI लाइसेंस प्राप्त करके अपनी गतिविधियोंको वैध बनानेके लिए कदम उठा चुका था । इस स्थिति ने उन्हे यूरोपके कानूनी ढांचेके भीतर संचालन जारी रखनेकी अनुमति दी थी ।)< p >अन्य प्लेटफॉर्म जैसे< strong >OKX यूरोट्रेडिंग जोड़ोंकी संख्या बढ़ानेकी योजना बना रहे थे ताकि ग्राहक स्थिर कॉइनोंके विकल्प प्राप्त कर सकें जैसे ही नियामक परिदृश्य बदलता था । < p >ये सभी परिवर्तन अभी हो रहे थे जबकि स्थिर कॉइन पेशकश नियम पहले ही प्रभावी हो चुके थे । MiCAके तहत स्थिर कॉइन विनियमन अनुभव दिखाता था कि पहले कुछ महीनोंमे व्यवसाय नए नियमोंको अनदेखा करके पहलेकी तरह संचालन जारी रख सकते थे लेकिन समयके साथ व्यवसाय मॉडलको MiCAकी आवश्यकताओंके अनुरूप बनाना होगा या यूरोपियन बाजार छोड़ना होगा । < p >< strong >ग्राहकोंको30 दिसंबर2024के बाद क्या उम्मीद करनी चाहिए?< p >यदि स्थिर कॉइन उदाहरण कोई संकेतक होता तो शुरूआतमे बहुत कुछ नही बदलता लगता था । जिन्होंने अपने ग्राहकोंको यूरोपियन बाजारमे सेवाएं दी थीं वे शायद ऐसा करना जारी रखते थे । छोटे व्यवसाय जिन्होंने यूरोपियन बाजारपर ध्यान केंद्रित किया था या यहां तक कि अधिक स्थानीय लोगोंने अक्सर पहलेही कुछ ऐसा कियाथा जिसे अब MiCA "प्राधिकरण" कहता था और वैश्विक खिलाड़ी(जैसे Bybitऔर Tether )शायद सामान्यरूपसे अपने संचालन चलाते रहते थे । < p >Tetherने EURTको बंद करनेकी योजना बनाई थी लेकिन उसने टोकनमे कम उपयोगकर्ता रुचिको कारण बताया थाऔर ब्लॉकचेन मीट्रिक्स ने ठंडी रुचिको पुष्टि कीथी: जबकि USDTका बाजार पूंजीकरण$140बिलियनसे अधिक थाउस समय EURTमें केवल€25मिलियन मूल्यका परिसंचरण थाथा । < p >सावधानीपूर्वक Tetherने Quantozमें निवेश भी कियाथाजोकंपनी थी जिसने MiCAके नियमोंके अनुसार स्थिर कॉइन जारी कियाथा यदि आवश्यक हुआ तो Tetherउनके माध्यमसे यूरोपियन बाजारतक पहुंच बनाए रख सकता थाऔर अन्य वैश्विक व्यवसाय इसी प्रकारके कदम उठा सकते थे अंततः हम देख सकतेथे कि यूरोपने अपनी खुदकी< strong >स्थानीयकृत क्रिप्टो उद्योग विकसित कर लीथी—एक प्रकारकी लैगूनजो मुख्यधारा विश्वव्यापी क्रिप्टोकॉइन अर्थव्यवस्था से प्रॉक्सी समाधानों द्वारा अलग हुईथी । < p >ग्राहकोंके लिए सबसे बड़ा खतरा यह होताथाकि बैंक "अनधिकृत" एक्सचेंजेस या अन्य क्रिप्टोसर्विसेससे आनेवाले फंड्सको जमा करनेसे मना कर सकतेथे । एक तरफ एक्सचेंजेसके पास अपने ग्राहकोंकी इस समस्या हल करनेका प्रोत्साहन होताथा दूसरी तरफ यदि हम सबसे बड़े एक्सचेंजेसमें ट्रैफिक हिस्सेदारी देखतेथेतो यूरोप शायद ही कभी उनके शीर्ष तीन स्रोतोंमें आता थाजैसा Wu Blockchainद्वारा बताया गयाथा । < p >यह संभावना नही दिखतीथाकि ग्राहक बैंकिंग समस्याकी हल करना एक्सचेंजेसके लिए शीर्ष प्राथमिकता बनेगा यदि दबाव बनता थातब एक्सचेंजेस बस अपनी भुगतान समाधान पेश करके जैसे डेबिट कार्ड(जैसा Bybit कार्ड)जो फिएट पैसेसे अलग होतेथे प्रस्ताव दे सकतेथे लेकिन यह अलगाव जरूरी नही थाकि आपदा बने Rabbit Swapपर हमने लंबे समयसे एक प्रतिमानमे काम कियाहैजो क्रिप्टोकॉइन और फिएट लेनदेनको अलग रखताहै हमारे ग्राहक बिना पारंपरिक बैंकिंग प्रणालीमें कदम रखे एक क्रिप्टोकॉइनको दूसरेमे स्वतंत्रतासे स्वैप करतेहैं < p >< strong >क्या यह स्थायी होताहै?< p >बहुतसी क्रिप्टोकॉइन व्यवसाय रणनीतिक लचीलेपन दिखातेहुए सबसे अनुकूल नियामक जलवायु खोजतेहुए अधिकार क्षेत्रोंमें घूमतेहैं जब अमेरिकी नियामकीय वातावरण अनिश्चित थाजहाँ SECकी मनमानी व्याख्याओंने कई क्रिप्टोकॉइन व्यवसायोंका गला घोट दियाथातब कुछ अमेरिकी कंपनियां EUकी ओर देखने लगीं थीं आशा करतेहुएकि MiCA स्पष्ट स्थिर नियम प्रदान करेगा लेकिन MiCA अत्यधिक प्रतिबंधात्मक नियमोंका सेट होताहै—कुछ पहलुओंमें निषेधात्मक अगर अमेरिका अधिक उदार कानून प्रस्तुत करता(जो पूरी तरह संभव होताहै)तो EUको MiCAपर पुनर्विचार करना पड़ सकता अन्यथा जैसे-जैसे विनियम सख्त होते जातेहैंऔर भंडारऔर लाइसेंसिंगकी आवश्यकताएँ अधिक बोझिल बन जातीं वैसे-वैसे क्रिप्टोकॉइन उद्योग अमेरिका लौट सकता फिलहाल धन्यवाद MiCAके कारण यूरोप दुनिया भरमें कानूनी ढांचा सेटअप करनेमें अग्रणी होताहैलेकिन वह जल्दी बदल सकताहै जिससे क्षेत्र वैश्विक प्रतिस्पर्धामें पीछे रह जाए < p >EUके पास एक अन्य विधान होताहैजहाँ वह आगे होताहै: भुगतान सेवाएँ निर्देशिका3(< a href = "https://eur - lex.europa.eu/legal-content/EN/TXT/?uri=CELEX%3A52023PC0366" target = "_blank">PSD3 )यह लाइसेंस प्राप्त गैर-बैंक वित्तीय कंपनियोंको यूरोपियन केंद्रीय बैंकोंमे संवाददाता खाते खोलनेकी अनुमति देगा यह< strong >क्रिप्टोकॉइन-अनुकूल खाते बनाएगा< / strong >जो< strong >केंद्रीय बैंक जोखिम द्वारा समर्थित< / strong >होते—नकि सिर्फ नियमित बैंककी सीमित गारंटी€100000 PSD3जैसी अवसरें वित्तीय बाजारके सबसे रूढ़िवादी खंडको भी आकर्षित कर सकतीं थीं PSD3शायद केवल2027मे लागू होगी PSD3को लागू करनेके लिए पहले MiCAढांचेकी आवश्यकता होतीहै क्योकि यह उन लाइसेंसिंग आधार स्थापित करतीहैजिनपर अंततः केंद्रीय बैंक खाते खोल सकनेवाली क्रिप्टोकॉइन कंपनियाँ स्थापित होंगी जबतक PSD3के वास्तविक लाभ उपलब्ध होंगे तबतक संभवतः MiCAने पहलेही प्रमुख क्रिप्टोकॉइन व्यवसायोंको यूरोपसे दूर धकेल दिया होगा उन व्यवसायोंने उन क्षेत्रोंमें ग्राहकोंकी सेवा देनेमें अधिक रुचि दिखाई जहाँक्रिप्टोसंबंधित समस्याएँ हल होतीं नकि नई समस्याएँ पैदा करतीं थीं < p >< strong >निष्कर्ष< / strong >< p >क्रिप्टोकॉइन उद्योगने कैसे खुदकोMiCAकी अंतिम कार्यान्वयनके लिए तैयार कियाथासच्चाई यह होतीहैकिउन्होंने वास्तवमें नही तैयार कियाथाजब बात आतीथीकिउन्होंने उन मुख्य मुद्दोंपर ध्यान केंद्रित कियाजिन्हेंMiCAडिजाइन कियागया थाअर्थातAMLपारदर्शिता लेन-देन सुरक्षा तो यूरोपियन कंपनियाँ लंबे समयतक बिना किसी नए नियमोंके मानक बनी रही थीं मुख्य समायोजन अब नौकरशाही प्रक्रियाओंपर होताथाऔर कई देश इसकेलिए अभी तैयार नही होतेथेMiCAअधीनस्थ अनुभव दिखाताहैकिअभी भी संभव होताहैकिव्यवसाय पहलेकी तरह संचालित रहें नए नियमोंको थोड़ी देरतक अनदेखा करकेMiCAसमय पक्षमें नही होती निकट भविष्यमें हम देख सकतेहैंकि अमेरिका अधिक उदारीकृतक्रिपटो कानून लाती सवाल रह जाताहैकिअंततः क्या किसे अपनाएगा—क्रिपटो उद्योगMiCAकी आवश्यकताओंको अपनाएगा याफिरMiCAढांचा वैश्विक वास्तविकताओंक्रिपटोका सामना करेगा?